Infrastructures de l'eau : Un marché grandissant soutenu par les États

Un besoin structurel et massif

Les infrastructures de l’eau représentent l’une des thématiques d’investissement les plus solides à long terme. Les réseaux hydriques des pays développés sont souvent vieillissants, tandis que les marchés émergents doivent construire ex nihilo des systèmes capables d’accompagner leur urbanisation rapide.

À cette pression démographique s’ajoute le changement climatique, qui accentue la volatilité hydrique entre sécheresses, inondations et événements extrêmes. Cette triple contrainte rend l’investissement dans l’eau incontournable, et ce pour plusieurs décennies.

Des moteurs de demande soutenus par la politique

Aux États-Unis, l’Infrastructure Investment & Jobs Act a déjà prévu jusqu’à 63 milliards de dollars spécifiquement orientés vers les infrastructures hydriques. À ce jour, environ $20,4 milliards ont déjà été contractualisés par l’agence américaine de protection de l'environnement (EPA) auprès des agences des États, preuve que les flux de financement se concrétisent réellement sur le terrain.

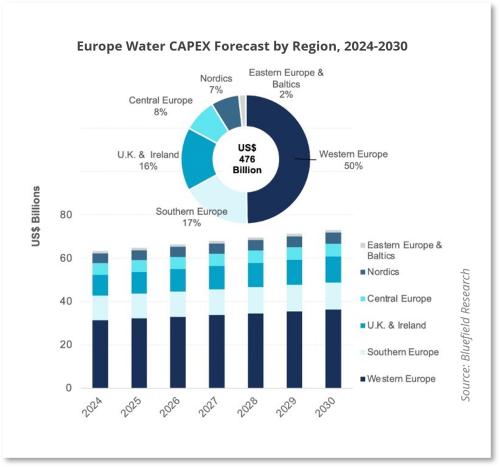

En parallèle, l’American Society of Civil Engineers estime qu’il existe un déficit global de financement de 3 700 milliards de dollars sur 2024-2033 pour l’ensemble des infrastructures américaines, dont l’eau représente une part considérable. Cela laisse entrevoir un potentiel de rallonges budgétaires à venir. L’Europe n’est pas en reste. La politique de cohésion 2021-2027 consacre près de 17 milliards d’euros aux projets liés à l’eau, et certaines enveloppes thématiques font même grimper ce montant au-delà de 24 milliards.

Le Royaume-Uni, de son côté, s’apprête à lancer AMP8 (2025-2030), un cycle d’investissement historique de 96 milliards de livres, soit presque le double de l’enveloppe du précédent cycle (AMP7). La régulation (Ofwat) pousse les compagnies d’eau à renforcer leurs investissements dans la qualité du service, la résilience et la dépollution.

L’efficience et la technologie comme relais de croissance

Au-delà des simples renouvellements de canalisations, la réduction des pertes d’eau non facturées (NRW) constitue un levier majeur. Ces pertes représentent encore en moyenne 30 % du volume injecté dans les réseaux mondiaux, ce qui correspond à un coût estimé à 39 milliards de dollars par an.

Pour y répondre, la technologie joue un rôle central. Le marché du comptage intelligent (AMI) est par exemple en forte expansion, projeté à 16 milliards de dollars en 2030, avec un taux de croissance annuel moyen de 10 à 12 %. De même, le dessalement, concentré dans les zones arides comme le Golfe, la Californie ou la Méditerranée, devrait voir son marché atteindre près de 32 milliards de dollars en 2030, contre 18 milliards en 2024.

Des projets concrets déjà engagés

Ces dynamiques se traduisent par des projets d’envergure. En Californie, le Sites Reservoir Project représente un stockage d’1,5 million d’acres-pieds pour un coût de 6,8 milliards de dollars. L’objectif est de renforcer la résilience hydrique face aux sécheresses.

Au Royaume-Uni, les opérateurs d’eau, contraints par la pression des régulateurs et l’opinion publique, engagent des programmes massifs de modernisation des réseaux, de réduction des débordements et de déploiement de capteurs et de systèmes de surveillance. Ces chantiers, largement soutenus par les régulateurs, illustrent la matérialisation des capex annoncés.

Une urgence dans les pays émergents

Au-delà des pays développés, les marchés émergents concentrent des besoins encore plus massifs. Selon l’UNICEF et l’OMS, près de 2,2 milliards de personnes dans le monde n’ont toujours pas accès à une eau potable gérée en toute sécurité, et 3,5 milliards n’ont pas d’assainissement adéquat. Ces carences se traduisent par des coûts économiques et sanitaires élevés : la Banque mondiale estime que les pertes de productivité liées au manque d’accès à l’eau et à l’assainissement représentent jusqu’à 6 % du PIB annuel dans certaines régions d’Afrique subsaharienne.

Les projections démographiques amplifient la pression. En Afrique, la population devrait doubler d’ici 2050 pour atteindre environ 2,5 milliards d’habitants, avec une urbanisation rapide qui exige la construction de réseaux de distribution, de stations de traitement et de systèmes de drainage. En Asie du Sud, l’Inde fait face à des pénuries structurelles : près de 40 % de sa population devrait manquer d’accès à l’eau potable d’ici 2030 si les infrastructures n’évoluent pas. En Chine, plus de 45 milliards de dollars sont investis chaque année dans l’amélioration des systèmes d’approvisionnement et d’assainissement, avec un focus particulier sur la dépollution des rivières et la gestion des eaux usées industrielles.

Des projets emblématiques illustrent ces dynamiques. L’Inde a lancé la Jal Jeevan Mission, programme visant à fournir une connexion d’eau potable à 190 millions de foyers ruraux d’ici 2024-2025, avec un budget de plus de 50 milliards de dollars. En Afrique, la Banque africaine de développement a prévu d’investir 20 milliards de dollars d’ici 2030 dans des projets liés à l’eau et à l’assainissement, couvrant notamment l’Éthiopie, le Nigeria et le Kenya. Enfin, au Moyen-Orient, l’Arabie saoudite et les Émirats arabes unis se tournent massivement vers le dessalement, avec des projets phares comme l’usine d’Al Taweelah à Abu Dhabi (350 millions de gallons par jour), l’une des plus grandes au monde.

En somme, dans les pays émergents, le besoin n’est pas seulement de moderniser mais bien de bâtir, ce qui assure un flux d’opportunités considérable pour les équipementiers, les ingénieries et les opérateurs internationaux.

Des perspectives financières favorables

Le modèle économique varie selon les acteurs mais présente partout un profil attractif. Pour les utilities, l’élargissement de la base d’actifs régulés permet une croissance régulière des cash-flows et une bonne visibilité sur les dividendes. Pour les équipementiers, l’augmentation de la part des services récurrents (maintenance, logiciels, contrats SaaS de monitoring) génère des marges supérieures et des flux plus réguliers.

Quant au segment du comptage intelligent, son retour sur investissement est clair pour les opérateurs (réduction des pertes, relève à distance, tarification dynamique) et assure des contrats pluriannuels robustes.

Une thématique de long terme incontournable

L’eau incarne une thématique d’avenir. Elle est à la fois structurelle (demande en hausse dans toutes les régions), soutenue politiquement (plans pluriannuels de financement public) et défensivement (consommation incompressible).

Elle combine la stabilité des revenus récurrents des utilities avec le potentiel de croissance des technologies liées à l’efficacité et au digital. Dans un portefeuille, elle représente un double atout : la résilience en période d’incertitude macroéconomique et la capture d’une mégatendance appelée à s’imposer sur plusieurs décennies.

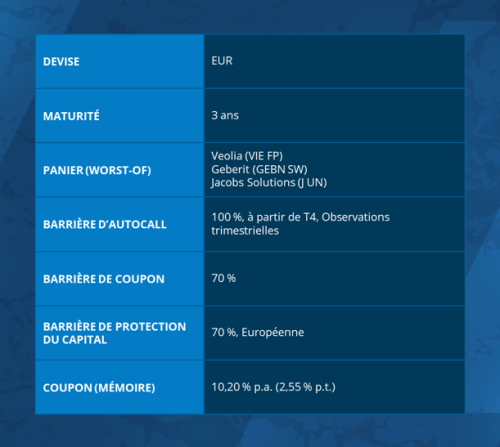

- Veolia (VIE FP)

- Geberit (GEBN SW)

- Jacobs Solutions (J UN)

Plus d’informations disponibles dans l’analyse complète de l’idée d’investissement

Aperçu Du Produit

À titre informatif uniquement. Non un conseil en investissement.

Un besoin structurel et massif

Les infrastructures de l’eau représentent l’une des thématiques d’investissement les plus solides à long terme. Les réseaux hydriques des pays développés sont souvent vieillissants, tandis que les marchés émergents doivent construire ex nihilo des systèmes capables d’accompagner leur urbanisation rapide.

À cette pression démographique s’ajoute le changement climatique, qui accentue la volatilité hydrique entre sécheresses, inondations et événements extrêmes. Cette triple contrainte rend l’investissement dans l’eau incontournable, et ce pour plusieurs décennies.

Des moteurs de demande soutenus par la politique

Aux États-Unis, l’Infrastructure Investment & Jobs Act a déjà prévu jusqu’à 63 milliards de dollars spécifiquement orientés vers les infrastructures hydriques. À ce jour, environ $20,4 milliards ont déjà été contractualisés par l’agence américaine de protection de l'environnement (EPA) auprès des agences des États, preuve que les flux de financement se concrétisent réellement sur le terrain.

En parallèle, l’American Society of Civil Engineers estime qu’il existe un déficit global de financement de 3 700 milliards de dollars sur 2024-2033 pour l’ensemble des infrastructures américaines, dont l’eau représente une part considérable. Cela laisse entrevoir un potentiel de rallonges budgétaires à venir. L’Europe n’est pas en reste. La politique de cohésion 2021-2027 consacre près de 17 milliards d’euros aux projets liés à l’eau, et certaines enveloppes thématiques font même grimper ce montant au-delà de 24 milliards.

Le Royaume-Uni, de son côté, s’apprête à lancer AMP8 (2025-2030), un cycle d’investissement historique de 96 milliards de livres, soit presque le double de l’enveloppe du précédent cycle (AMP7). La régulation (Ofwat) pousse les compagnies d’eau à renforcer leurs investissements dans la qualité du service, la résilience et la dépollution.

L’efficience et la technologie comme relais de croissance

Au-delà des simples renouvellements de canalisations, la réduction des pertes d’eau non facturées (NRW) constitue un levier majeur. Ces pertes représentent encore en moyenne 30 % du volume injecté dans les réseaux mondiaux, ce qui correspond à un coût estimé à 39 milliards de dollars par an.

Pour y répondre, la technologie joue un rôle central. Le marché du comptage intelligent (AMI) est par exemple en forte expansion, projeté à 16 milliards de dollars en 2030, avec un taux de croissance annuel moyen de 10 à 12 %. De même, le dessalement, concentré dans les zones arides comme le Golfe, la Californie ou la Méditerranée, devrait voir son marché atteindre près de 32 milliards de dollars en 2030, contre 18 milliards en 2024.

Des projets concrets déjà engagés

Ces dynamiques se traduisent par des projets d’envergure. En Californie, le Sites Reservoir Project représente un stockage d’1,5 million d’acres-pieds pour un coût de 6,8 milliards de dollars. L’objectif est de renforcer la résilience hydrique face aux sécheresses.

Au Royaume-Uni, les opérateurs d’eau, contraints par la pression des régulateurs et l’opinion publique, engagent des programmes massifs de modernisation des réseaux, de réduction des débordements et de déploiement de capteurs et de systèmes de surveillance. Ces chantiers, largement soutenus par les régulateurs, illustrent la matérialisation des capex annoncés.

Une urgence dans les pays émergents

Au-delà des pays développés, les marchés émergents concentrent des besoins encore plus massifs. Selon l’UNICEF et l’OMS, près de 2,2 milliards de personnes dans le monde n’ont toujours pas accès à une eau potable gérée en toute sécurité, et 3,5 milliards n’ont pas d’assainissement adéquat. Ces carences se traduisent par des coûts économiques et sanitaires élevés : la Banque mondiale estime que les pertes de productivité liées au manque d’accès à l’eau et à l’assainissement représentent jusqu’à 6 % du PIB annuel dans certaines régions d’Afrique subsaharienne.

Les projections démographiques amplifient la pression. En Afrique, la population devrait doubler d’ici 2050 pour atteindre environ 2,5 milliards d’habitants, avec une urbanisation rapide qui exige la construction de réseaux de distribution, de stations de traitement et de systèmes de drainage. En Asie du Sud, l’Inde fait face à des pénuries structurelles : près de 40 % de sa population devrait manquer d’accès à l’eau potable d’ici 2030 si les infrastructures n’évoluent pas. En Chine, plus de 45 milliards de dollars sont investis chaque année dans l’amélioration des systèmes d’approvisionnement et d’assainissement, avec un focus particulier sur la dépollution des rivières et la gestion des eaux usées industrielles.

Des projets emblématiques illustrent ces dynamiques. L’Inde a lancé la Jal Jeevan Mission, programme visant à fournir une connexion d’eau potable à 190 millions de foyers ruraux d’ici 2024-2025, avec un budget de plus de 50 milliards de dollars. En Afrique, la Banque africaine de développement a prévu d’investir 20 milliards de dollars d’ici 2030 dans des projets liés à l’eau et à l’assainissement, couvrant notamment l’Éthiopie, le Nigeria et le Kenya. Enfin, au Moyen-Orient, l’Arabie saoudite et les Émirats arabes unis se tournent massivement vers le dessalement, avec des projets phares comme l’usine d’Al Taweelah à Abu Dhabi (350 millions de gallons par jour), l’une des plus grandes au monde.

En somme, dans les pays émergents, le besoin n’est pas seulement de moderniser mais bien de bâtir, ce qui assure un flux d’opportunités considérable pour les équipementiers, les ingénieries et les opérateurs internationaux.

Des perspectives financières favorables

Le modèle économique varie selon les acteurs mais présente partout un profil attractif. Pour les utilities, l’élargissement de la base d’actifs régulés permet une croissance régulière des cash-flows et une bonne visibilité sur les dividendes. Pour les équipementiers, l’augmentation de la part des services récurrents (maintenance, logiciels, contrats SaaS de monitoring) génère des marges supérieures et des flux plus réguliers.

Quant au segment du comptage intelligent, son retour sur investissement est clair pour les opérateurs (réduction des pertes, relève à distance, tarification dynamique) et assure des contrats pluriannuels robustes.

Une thématique de long terme incontournable

L’eau incarne une thématique d’avenir. Elle est à la fois structurelle (demande en hausse dans toutes les régions), soutenue politiquement (plans pluriannuels de financement public) et défensivement (consommation incompressible).

Elle combine la stabilité des revenus récurrents des utilities avec le potentiel de croissance des technologies liées à l’efficacité et au digital. Dans un portefeuille, elle représente un double atout : la résilience en période d’incertitude macroéconomique et la capture d’une mégatendance appelée à s’imposer sur plusieurs décennies.

- Veolia (VIE FP)

- Geberit (GEBN SW)

- Jacobs Solutions (J UN)

Plus d’informations disponibles dans l’analyse complète de l’idée d’investissement

Aperçu Du Produit

À titre informatif uniquement. Non un conseil en investissement.