Tensions Sino-Américaines

Le 9 octobre, Pékin a renforcé son contrôle administratif (introduit en avril dernier) sur l'exportation des terres rares, avec les mesures suivantes :

1. Une extension du champ des terres rares couvertes par les réglementations.

2. Des restrictions sur les équipements et logiciels utilisés dans la chaîne de production des terres rares (comme les matériaux pour le raffinage et l'extraction).

3. Des ajouts « extraterritoriaux » : très important, Pékin exige désormais une licence même pour les produits fabriqués en dehors de la Chine, s'ils contiennent des terres rares d'origine chinoise (à partir de 0,1% de la valeur ajoutée du produit).

L’annonce par Pékin d’un embargo ciblé sur les exportations de terres rares marque une escalade majeure dans la rivalité économique entre la Chine et les États-Unis. Cette décision intervient à la veille du sommet de l’ASEAN, où de nouvelles négociations commerciales devaient avoir lieu, et par la suite, le président américain Donald Trump a menacé d’imposer des droits de douane de 100 % sur les importations chinoises.

Ce bras de fer illustre une recomposition profonde des leviers de puissance mondiale : d’un côté, les États-Unis conservent leur domination financière, monétaire et technologique ; de l’autre, la Chine revendique un pouvoir fondé sur la maîtrise des ressources, des chaînes d’approvisionnement et de la production industrielle.

Pékin impose une logique extraterritoriale, inspirée directement des réglementations américaines sur les produits étrangers directs. Désormais, tout produit fabriqué à l’étranger contenant plus de 0,1 % de terres rares d’origine chinoise est soumis à une licence d’exportation. Cette règle s’étend même aux biens produits à partir de technologies minières ou de raffinage chinoises. Autrement dit, un fabricant européen ou vietnamien utilisant des procédés chinois devra obtenir une autorisation de Pékin.

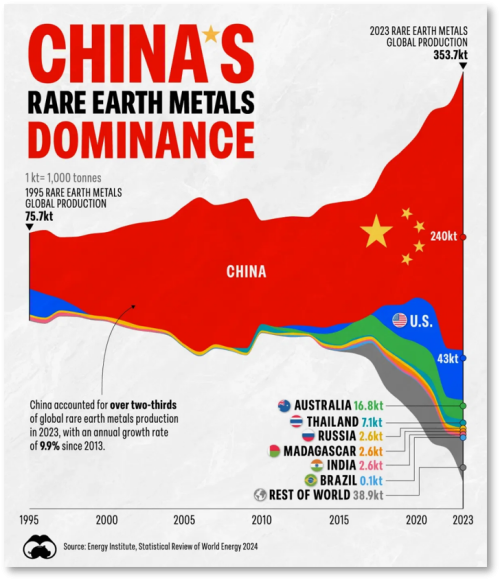

Les entreprises étrangères sont donc contraintes de tracer minutieusement l’origine des métaux utilisés, une tâche quasi impossible dès lors que les quantités sont faibles, confidentielles et parfois dissimulées dans des composants complexes. Cette extraterritorialité donne à la Chine un pouvoir inédit sur les chaînes d’approvisionnement mondiales. Pékin détient environ 60 à 70 % de la production mondiale de terres rares, mais surtout près de 90 % des capacités de raffinage, une étape indispensable pour produire les aimants permanents utilisés dans les véhicules électriques, les éoliennes et les systèmes de défense.

Cette domination n’est pas le fruit du hasard. Depuis les années 1980, la Chine a intégré verticalement l’ensemble du secteur, subventionné lourdement ses producteurs nationaux, toléré une pollution massive que les pays occidentaux refusaient et limité ses exportations pour forcer les industriels étrangers à délocaliser en Chine.

Aujourd’hui, plus de 70 % des importations américaines de terres rares proviennent directement de Pékin. Même la mine de Mountain Pass, en Californie, envoie encore son minerai brut vers la Chine pour y être raffiné avant de revenir sous forme d’oxydes finis.

La Chine contrôle actuellement la majeure partie du raffinage mondial des minéraux critiques, et son contrôle en amont des matières premières s’accroît également. Plus important encore, elle domine la fabrication mondiale des batteries pour véhicules électriques, ainsi que la production d’éoliennes, de panneaux solaires, de systèmes de stockage d’énergie et d’infrastructures de transmission électrique, entre autres applications.

La Chine est l’acteur mondial dominant dans le raffinage des minéraux stratégiques. Elle raffine 68 % du nickel mondial, 40 % du cuivre, 59 % du lithium et 73 % du cobalt. Elle joue également un rôle clé dans les étapes ultérieures de la chaîne d’approvisionnement, notamment dans la fabrication des composants de cellules de batteries. La Chine représente l’essentiel de la production mondiale des composants minéraux des cellules de batteries, y compris 70 % des cathodes, qui sont l’élément le plus important et peuvent représenter la moitié du coût d’une cellule fabriquée, 85 % des anodes, 66 % des séparateurs et 62 % des électrolytes.

Encore plus notablement, la Chine détient 78% de la capacité de fabrication mondiale des cellules de batterie pour véhicules électriques, qui sont ensuite assemblées en modules pour former un pack de batteries complet. Le pays abrite également les trois quarts des gigafactories de lithium-ion au monde, ce qui en fait le plus grand consommateur des minéraux qu’il raffine. En fait, les investissements étrangers et les accords sur la demande future de minéraux, souvent sous forme de coentreprises et d'accords de coopération stratégique, soulignent la forte dépendance vis-à-vis des capacités de raffinage et de fabrication de la Chine.

De plus, en réponse aux premières augmentations des tarifs visant ses produits, Pékin a immédiatement annoncé des mesures de rétorsion ciblées contre Washington, en tirant parti de son avantage majeur : les métaux critiques. Essentiels pour les secteurs de la défense, de la technologie et de l'énergie à faible émission de carbone, ces ressources sont largement dominées par la Chine tout au long de la chaîne de production.

Plus précisément, les exportations de tungstène, tellure, bismuth, indium et molybdène, ainsi que leurs sous-produits, sont désormais soumises à des contrôles plus stricts, officiellement pour "préserver la sécurité nationale", selon le ministère chinois du Commerce extérieur. Ces métaux jouent un rôle clé dans la production de panneaux solaires, ainsi que dans la fabrication d'équipements militaires, notamment des missiles. Parmi les secteurs les plus exposés, le secteur de la défense arrive en tête. Le tungstène, en particulier, est crucial pour la fabrication de munitions et de composants aérospatiaux. Sa résistance à des températures extrêmement élevées en fait un matériau recherché dans l'aérospatiale, notamment pour renforcer les avions de combat. Il est également utilisé sous forme de fil pour couper les lingots de silicium, une étape cruciale dans la production de semi-conducteurs et de panneaux solaires, dont la demande continue de croître.

D'autres métaux stratégiques sont également concernés. Le bismuth est parfois utilisé comme remplacement du plomb dans certaines munitions et est un composant clé dans les alliages pour le brasage. L'indium, quant à lui, est apprécié pour ses propriétés conductrices, en particulier dans les écrans de smartphones. La Chine contrôle environ 80% de la production mondiale de tungstène et de bismuth et est le principal fournisseur d'autres métaux critiques.

De plus, les possibilités de substitution sont limitées à court terme et la relocalisation de capacités de production et de raffinage prendrait un temps considérable (plusieurs années). Ainsi, des restrictions sévères à l’exportation frapperaient très brutalement l’activité mondiale avec le risque de goulots d’étranglement majeurs sur les coûts/délais sur de nombreuses chaînes critiques pour les transitions énergétiques et numériques (VE, éolien, semi-conducteurs).

L'objectif de la Chine est clair : verrouiller la chaîne de valeur des terres rares, soit directement, soit indirectement, en ralentissant désormais l'essor des capacités d'extraction et de raffinage en dehors de la Chine. Les autorités chinoises affirment leur position dominante dans le secteur, ce qui renforce leur pouvoir de négociation pour les futures discussions commerciales.

Face à cela, les États-Unis conservent un avantage considérable sur le plan technologique et logiciel. Les trois principales entreprises mondiales de conception électronique : Cadence, Synopsys et Siemens EDA, détiennent à elles seules plus de 80 % du marché chinois. Washington a déjà suspendu certaines ventes à l’avionneur chinois COMAC, et pourrait étendre ces restrictions à d’autres secteurs, notamment aéronautiques et militaires. En mai, les autorités américaines ont introduit la « règle des 50 % », qui étend les sanctions à toute filiale détenue majoritairement par une entité inscrite sur liste noire. Ainsi, les deux puissances étendent leurs normes bien au-delà de leurs frontières, transformant une rivalité commerciale en un véritable conflit de juridictions économiques.

Notons par ailleurs que le regain de tension va au-delà des terres rares (taxation par la Chine de cargos US en rétorsion à la taxation des cargos chinois mise en place en avril par les USA ; refus d’acheter du soja américain ; investigations antitrust contre Qualcomm…). Mais il est vrai que parallèlement, la Chine n’a pas encore atteint la frontière technologique sur les semi-conducteurs et dépend encore à cet égard du reste du monde.

Les volumes de production domestiques sont pour le moment faibles : quelques centaines de milliers de puces de classe « avancée » (≤7 nm, nanomètres) et quasiment rien en termes de puces de dernière génération (≤5 nm). La production ≤5 nm reste hors de Chine, concentrée à Taïwan et en Corée, pays dans « l’orbite américaine ». Malgré les progrès accomplis en termes de gravure, cela oblige les Chinois à importer encore environ 80 % de leurs puces en dépit d’une montée en charge de la production domestique. Les importations de puces s’élevaient en 2024 à ~385 mds de dollars (~15 % des importations chinoises totales et ~2,2 % du PIB), en hausse de 10 % sur 1 an. Les puces restent le 1er poste d’importations de la Chine, devant le pétrole brut (~325 mds). La production sur le sol chinois couvre moins d’un quart de la consommation : ~17 % en 2021 et ~21 % projetés en 2026, soit ~80 % de dépendance aux importations.

Production Domestique Actuelle

Puces Avancées (≤7 nm)

LOW

Quelques centaines de milliers

Dernière Génération (≤5 nm)

QUASIMENT RIEN

Production concentrée en dehors de la Chine

Malgré les progrès accomplis en termes de gravure, cela oblige les Chinois à importer encore environ 80 % de leurs puces en dépit d’une montée en charge de la production domestique. Les importations de puces s’élevaient en 2024 à ~385 mds de dollars (~15 % des importations chinoises totales et ~2,2 % du PIB), en hausse de 10 % sur 1 an. Les puces restent le 1er poste d’importations de la Chine, devant le pétrole brut (~325 mds).

La production sur le sol chinois couvre moins d’un quart de la consommation : ~17 % en 2021 et ~21 % projetés en 2026, soit ~80 % de dépendance aux importations.

En revanche, sur le plan commercial, la Chine n’est plus la même qu’en 2018. Depuis la première guerre commerciale, elle a largement réduit sa dépendance vis-à-vis du marché américain. Ses exportations vers les États-Unis ont chuté de 27 % sur un an en septembre 2025, mais cette baisse a été compensée par une hausse de 14,8 % vers le reste du monde, de 8,6 % vers l’ASEAN et de 24,5 % vers l’Afrique. L’ASEAN représente désormais plus de 16 % du commerce extérieur chinois, contre 12,5 % en 2017, tandis que la part des États-Unis est tombée à environ 10 %. Pékin a renforcé ses leviers d’autonomie grâce à la Belt and Road Initiative, au partenariat régional RCEP et à la stratégie « Made in China 2025 ».

Ces politiques ont accéléré la montée en gamme technologique du pays, notamment dans les semi-conducteurs, l’intelligence artificielle et les énergies vertes. Les dépenses de recherche et développement représentent désormais près de 25 % du total mondial.

Le commerce extérieur ne représente plus que 37 % du PIB de la Chine, contre 65 % au début des années 2000 : Pékin repose désormais sur la demande intérieure et une industrie nationale capable de concurrencer les normes occidentales.

Ce qui est en jeu aujourd’hui dépasse les simples questions tarifaires. Il s’agit d’un affrontement de modèles économiques. Les États-Unis contrôlent toujours la sphère financière, le dollar, et les technologies critiques, tandis que la Chine et le bloc des BRICS élargissent leur influence sur les intrants physiques : l’énergie, les métaux, les composants et l’agriculture. Le dollar américain restera ancré dans sa domination de l’énergie, le contrôle naval, et sa capacité à produire des semi-conducteurs avancés – des monnaies soutenues par l’énergie et les puces électroniques.

Le yuan deviendra une monnaie de réserve parallèle, adossée à la sécurité de l’approvisionnement, au pétrole russe et iranien, aux métaux et terres rares d’Afrique et d’Amérique latine, et à la capacité de production de puces électroniques en Asie.

Les pays de l’OPEP+ représentent environ 70 % des réserves mondiales prouvées de gaz, et cette part atteint 73 % en incluant les BRICS. Il convient toutefois de noter qu’il n’existe pas de cartel pour le gaz naturel comme celui qui existe pour le pétrole. Cependant, la Russie, l’Iran et le Qatar forment le cœur de ce système, reliant l’Eurasie, le Golfe et l’Asie en un seul axe stratégique d’approvisionnement énergétique. La domination écrasante de l’OPEP+, détenant environ 69 % des réserves mondiales de pétrole, et 71 % en incluant les membres des BRICS. Par conséquent, le bloc BRICS, Chine, Russie, Inde, Brésil, Afrique du Sud, avec l’Iran, contrôle les intrants et les couches manufacturières de l’économie réelle. La Chine détient les matières premières et la transformation ; la Russie et l’Iran ancrent les hydrocarbures ; le Brésil et l’Afrique du Sud fournissent une base agricole et minière ; l’Inde apporte son envergure démographique, sa main-d’œuvre industrielle et ses capacités technologiques.

Il ne s’agit plus de droits de douane ou de balance commerciale, mais de ce qui sous-tend la monnaie elle-même. Le système du dollar a été bâti sur la confiance financière et la liquidité mondiale ; le contre-système émergent repose sur l’effet de levier physique, les matières premières, les intrants industriels et les réseaux de production. Les États-Unis exercent encore une influence écrasante sur les routes maritimes mondiales et une domination sans équivalent du dollar dans les échanges financiers et commerciaux.

Ces deux leviers, la mer et la monnaie, constituent depuis 1945 les fondements de leur puissance. Ils forment un système intégré : le contrôle des mers garantit la circulation des biens libellés en dollars, tandis que la domination du dollar finance la projection militaire américaine à l’échelle mondiale. Sur le plan maritime, les États-Unis ne « possèdent » pas les océans, mais ils les dominent militairement, technologiquement et institutionnellement. L’US Navy reste la première force navale du monde, avec onze porte-avions en service actif, contre trois pour la Chine.

À cela s’ajoutent plus de 280 navires de combat déployables et un réseau d’une soixantaine de bases maritimes couvrant tous les grands axes du commerce international :

- 1Le détroit d’Ormuz

- 2La mer de Chine méridionale

- 3Bab-el-Mandeb

- 4Le canal de Suez

- 5Panama

Cette présence globale permet aux États-Unis de sécuriser ou de surveiller près de 90 % du commerce mondial qui transite par voie maritime.

Les alliances régionales, comme l’OTAN en Europe ou le Quad et l’AUKUS en Asie-Pacifique, prolongent cette domination en intégrant les marines alliées dans un dispositif coordonné sous leadership américain. Même la Chine, première puissance exportatrice, reste dépendante des routes contrôlées par ce dispositif, notamment du détroit de Malacca qu’elle considère comme un « goulet de strangulation stratégique ». La domination américaine s’étend aussi au domaine invisible des infrastructures et des normes. Près de 60 % des câbles sous-marins, par lesquels transite 95 % du trafic mondial de données, sont détenus ou opérés par des entreprises américaines comme Google, Meta ou SubCom.

Sur le plan monétaire, le dollar demeure la clé de voûte du système financier mondial. Environ 84 % des transactions commerciales internationales sont libellées ou réglées en dollars, selon la Banque des règlements internationaux. Même lorsqu’aucune entreprise américaine n’est impliquée, le dollar reste la monnaie de facturation dominante, notamment dans le commerce des matières premières : plus de 85 % du pétrole, du gaz, des métaux ou des céréales sont cotés et payés en USD.

Dans le domaine financier, il représente encore près de 58 % des réserves de change mondiales, environ 60 % de la dette internationale et 50 % des prêts transfrontaliers. Sur le marché des changes, le dollar intervient dans plus de 90 % des transactions quotidiennes.

Cette prééminence repose aussi sur des infrastructures financières entièrement sous contrôle américain. Les chambres de compensation comme CHIPS ou Fedwire, le réseau bancaire et le système de messagerie SWIFT sont tous reliés au droit américain. Cela donne à Washington un pouvoir coercitif unique : il peut exclure un acteur du système mondial, comme il l’a fait avec l’Iran, la Russie ou le Venezuela. Le dollar est donc à la fois un instrument d’échange et un outil de politique étrangère, adossé à la puissance juridique et militaire des États-Unis.

Mais la suprématie du dollar ne repose pas uniquement sur la contrainte : elle découle aussi de la confiance et de la liquidité qu’offre le marché américain. Les bons du Trésor des États-Unis constituent le refuge ultime du capital mondial, avec près de 29 000 milliards de dollars d’encours négociables, soit 40% du marché de la dette étatique mondial. Leur profondeur et leur sécurité n’ont pas d’équivalent.

Le marché obligataire allemand est huit fois plus petit, et celui de la Chine, bien que massif, reste peu accessible et faiblement convertible. À chaque crise mondiale, qu’il s’agisse de 2008, 2020 ou 2022, la demande de dollars s’envole, et la Réserve fédérale joue le rôle de prêteur en dernier ressort global en ouvrant des lignes de swap avec les principales banques centrales. Certes, des alternatives émergent. Le yuan progresse dans certaines zones, notamment dans les échanges sino-russes ou dans les règlements avec les pays du Golfe, mais il ne représente encore qu’environ 3 % des réserves mondiales. L’euro, faute d’un actif fédéral unifié, ne peut rivaliser pleinement.

Le dollar conserve trois atouts structurels :

Des marchés de capitaux ouverts et profonds

Un État de droit stable

Une puissance militaire capable d’assurer la sécurité des flux physiques et numériques

Les États-Unis contrôlent toujours les deux réseaux vitaux de la mondialisation : la mer et la monnaie. En garantissant la liberté de navigation et en imposant le dollar comme instrument de référence, ils maintiennent leur rôle de colonne vertébrale du commerce mondial. Par conséquent, le premier bloc détient la liquidité mondiale et la supériorité navale ; le second contrôle l’accès aux matières premières et à la production manufacturière. Ce déséquilibre reflète deux visions de la puissance : celle fondée sur la confiance financière et celle ancrée dans la sécurité matérielle.

Pour Washington, la situation devient paradoxale. Si Donald Trump applique effectivement des droits de douane de 100 %, la Chine pourrait répliquer en bloquant ses licences d’exportation. Les chaînes d’approvisionnement se figeraient, l’inflation repartirait à la hausse, et les marchés mondiaux subiraient un choc comparable à celui de 2019. À l’inverse, s’il recule, il confirmerait la capacité de Pékin à imposer ses conditions, validant le principe du chantage aux ressources. Dans les deux cas, la puissance américaine s’affaiblit. C’est le cœur du dilemme actuel : un équilibre de Nash de la faiblesse, où aucune stratégie ne permet de préserver le leadership sans coût politique et économique.

Cette confrontation prend désormais une dimension monétaire. Le monde semble glisser vers un système bipolaire où deux sphères économiques coexisteront. D’un côté, l’Occident, centré sur le dollar, la finance et la technologie de pointe. De l’autre, un ensemble sino-BRICS reposant sur les ressources, l’énergie et la production industrielle. La rivalité sino-américaine est entrée dans une phase où la puissance ne se mesure plus seulement en influence géopolitique ou en supériorité technologique, mais en capacité à financer durablement cette puissance. Ce qui a commencé comme une compétition commerciale et industrielle s’est mué en une lutte budgétaire, où chaque camp tente de repousser les limites de sa solvabilité sans compromettre sa légitimité intérieure.

La guerre des puces et des terres rares cache une bataille plus silencieuse : celle des bilans publics.

Aux États-Unis, les tarifs douaniers sont devenus une véritable arme fiscale. Il ne s'agit plus de protectionnisme traditionnel, mais d'un moyen de monétiser la dépendance commerciale du pays pour générer de nouvelles recettes. Selon les estimations du Congressional Budget Office (CBO), les hausses de tarifs annoncées pourraient rapporter environ 4 000 milliards de dollars sur dix ans, avec 3,3 trillions de dollars en recettes directes et 700 milliards de dollars d’économies sur les paiements d’intérêts en réduisant le besoin d’emprunt. En d'autres termes, la politique tarifaire américaine est désormais considérée comme une extension du Trésor, et non du Département du Commerce.

Cependant, ces montants bruts masquent une réalité économique plus fragile. Un tarif n'allège la charge budgétaire nationale que si les exportateurs étrangers absorbent le coût, soit en baissant leurs prix, soit en permettant à leur monnaie de se déprécier. Si cette transmission ne se produit pas, la taxe est entièrement répercutée sur les consommateurs américains via des prix plus élevés, ou sur les entreprises locales par des marges comprimées. Dans ce cas, la mesure perd son efficacité fiscale et devient une taxe domestique déguisée. De plus, le rendement réel des tarifs reste incertain.

Des modèles indépendants d'institutions telles que Penn Wharton, Yale Budget Lab et la Tax Foundation estiment des recettes nettes comprises entre 140 milliards de dollars et 290 milliards de dollars par an, bien moins que les projections du gouvernement. Ces différences sont expliquées par des facteurs tels que la réorientation des flux commerciaux (les importations chinoises passant désormais par le Mexique ou l'ASEAN), les exonérations qui réduisent la base taxable, et les effets de second tour : un ralentissement des importations pourrait entraîner une baisse des recettes fiscales et des salaires, annulant une partie du gain budgétaire.

À cela s’ajoute une fragilité juridique. Une cour d'appel fédérale a récemment jugé que l'International Emergency Economic Powers Act (IEEPA) ne confère pas au président un pouvoir illimité pour imposer de tels tarifs. L'affaire, maintenant portée devant la Cour Suprême, pourrait entraîner une invalidation partielle du système. Une telle décision nécessiterait des remboursements aux importateurs et augmenterait immédiatement les besoins de financement du Trésor, augmentant la sensibilité du marché obligataire américain aux incertitudes judiciaires.

Plus largement, les tarifs douaniers ne modifient pas la trajectoire budgétaire des États-Unis. La dette fédérale dépasse 120 % du PIB, et les déficits annuels oscillent autour de 6 %, des niveaux typiquement observés en temps de guerre ou de récession. Selon le FMI, la dette brute pourrait atteindre 143 % du PIB d'ici 2030, même avec l'effet complet des hausses de tarifs. En d'autres termes, les États-Unis ne financent pas leur reprise — ils achètent du temps.

La Chine, quant à elle, fiscalise par la rareté. Tandis que Washington taxe les importations, Pékin taxe les exportations. Les contrôles et licences imposés sur les terres rares, le graphite et les métaux pour batteries visent non seulement à exercer une pression stratégique sur les chaînes d'approvisionnement occidentales, mais aussi à générer des rentes fiscales dans des secteurs où la Chine conserve un pouvoir quasi-monopolistique. En exportant moins, la Chine fait monter les prix et collecte davantage sur chaque unité vendue — essentiellement une "taxe aval" qui compense la faible demande domestique et soutient la machine de refinancement.

Plus largement, les droits de douane ne changent pas la trajectoire budgétaire américaine. La dette fédérale dépasse 120 % du PIB, et les déficits annuels avoisinent 6 %, des niveaux habituellement observés en période de guerre ou de récession. Selon le FMI, la dette brute pourrait atteindre 143 % du PIB d’ici 2030, même avec le plein effet des hausses tarifaires. En d’autres termes, les États-Unis ne financent pas leur redressement, ils gagnent du temps.

La Chine, pour sa part, fiscalise par la rareté. Là où Washington taxe les importations, Pékin taxe les exportations. Les contrôles et licences imposés sur les terres rares, le graphite et les métaux pour batteries visent non seulement à exercer une pression stratégique sur les chaînes d’approvisionnement occidentales, mais aussi à générer des rentes fiscales sur les seuls secteurs où la Chine conserve un pouvoir quasi monopolistique. En exportant moins, elle fait monter les prix et encaisse davantage sur chaque unité vendue : une « taxe d’amont » qui compense la faiblesse de la demande intérieure et soutient la machine de refinancement.

Cependant, cette stratégie masque elle aussi une situation budgétaire sous tension. La dette totale chinoise, publique, privée et corporative, approche 300 % du PIB, un niveau similaire à celui des États-Unis. Le poids ne repose pas sur la dette publique seule, mais sur les entreprises (environ 150 % du PIB) et les collectivités locales, dont les engagements, via des véhicules de financement (LGFV), représentent 30 à 40 % du PIB. Une fois ces passifs implicites inclus, la dette publique « réelle » chinoise se situe autour de 120 à 140 % du PIB.

Ce système repose sur un principe unique : la croissance nominale. Si les prix stagnent ou reculent, les revenus chutent, le ratio d’endettement explose et le risque systémique s’accroît. C’est pourquoi Pékin redoute la déflation plus que tout. Une baisse prolongée des prix provoquerait une crise du crédit, des défauts massifs des collectivités locales et des tensions bancaires majeures. Pour l’éviter, la Chine continue de produire, même avec des marges nulles, exportant son excédent vers l’ASEAN, l’Afrique et l’Europe. L’objectif n’est pas le profit, mais la stabilité nominale.

De ce point de vue, les restrictions à l’exportation ne servent pas uniquement à punir les États-Unis, mais à maintenir le flux de liquidité domestique et à extraire une rente sur les maillons stratégiques qu’elle contrôle encore.

Ainsi, les deux nations instrumentalisent désormais le commerce à des fins budgétaires. Les États-Unis taxent les entrées pour financer leur déficit ; la Chine taxe les sorties pour préserver sa croissance nominale. Dans les deux cas, la logique est la même : transférer le coût interne de la dette sur l’extérieur.

Cependant, ce jeu n’est soutenable que tant que certaines conditions tiennent. Pour Washington, il faut que la demande intérieure reste suffisamment forte pour maintenir le volume des importations taxables, que les tribunaux ne remettent pas en cause les tarifs, et que les partenaires commerciaux ne réussissent pas à contourner le dispositif. Pour Pékin, il faut que la demande mondiale absorbe les volumes exportés à prix cassés, que les contrôles à l’exportation demeurent crédibles sans étrangler ses propres industries, et que la déflation soit évitée. Si l’une de ces conditions échoue, le levier budgétaire se retourne brutalement.

En réalité, les États-Unis et la Chine partagent la même faiblesse structurelle : ils financent leur puissance par la dette.

- Washington bénéficie encore d’un privilège exorbitant, celui du dollar et du marché des Treasuries, le plus liquide au monde, mais la soutenabilité de ce système dépend de la confiance internationale.

- Pékin conserve un contrôle centralisé du crédit et des ressources, mais au prix d’une fragilité systémique : la moindre contraction des prix ou du crédit mettrait en péril l’équilibre politique interne.

Rivalité Sino-Américaine et Guerre Budgétaire

Autrement dit, la confrontation sino-américaine est entrée dans une phase d’interdépendance budgétaire inversée. Les États-Unis ont besoin de la Chine comme source de revenus douaniers, et la Chine a besoin des États-Unis comme débouché pour maintenir sa croissance nominale. Entre les deux se trouvent le consommateur et le producteur américains (principalement les fabricants américains basés en Chine et à l’étranger), qui paient un impôt aux deux empires. Ce qui a commencé comme un différend commercial s’est transformé en un duel fiscal. Chaque tarif ou restriction à l’exportation déclenche une riposte correspondante, une version mondiale du « coup pour coup » fiscal.

Les États-Unis ont également un point faible structurel : c’est une démocratie. Ainsi, cette asymétrie a également une dimension politique. Les actions chinoises ciblant les électeurs américains, comme l’arrêt des importations agricoles américaines, ont un impact politique bien plus important que les actions américaines sur les chaînes d’approvisionnement chinoises. Des pertes de plusieurs dizaines de milliards de dollars en exportations agricoles peuvent déstabiliser des circonscriptions électorales clés et semer le chaos au sein de la base républicaine, en particulier parmi les membres du mouvement MAGA. Pékin peut exploiter ces fractures sans craindre de représailles intérieures, tandis que Washington ne peut exercer une pression équivalente sur les dirigeants chinois, faute d’électeurs politiques compétitifs à cibler.

Si la Chine était une démocratie, les États-Unis pourraient exercer une influence similaire, mais ce n’est pas le cas, et cette asymétrie est importante. Pourtant, sous la surface, les deux systèmes sont en fin de compte dirigés par des institutions qui luttent pour leur survie. À Pékin, le Parti protège son monopole politique ; à Washington, une élite bien établie défend sa domination financière et institutionnelle.

Tous deux craignent le désordre, refusent de rendre des comptes et s’appuient sur l’expansion budgétaire pour maintenir leur légitimité, l’un par le contrôle, l’autre par le crédit. La différence réside dans la forme, non dans l’instinct. Dès lors, la rivalité ne se joue plus seulement sur les routes maritimes ou dans les laboratoires de semi-conducteurs, mais dans la capacité de chaque puissance à soutenir sa trajectoire budgétaire sans effondrement politique. La guerre tarifaire et les contrôles à l’exportation sont les symptômes d’une maladie commune : l’incapacité à réduire la dépendance à la dette.

En fin de compte, Washington achète du temps fiscal par la taxation, et Pékin achète du nominal par la rareté. Tant que cette équation tiendra, le monde restera bipolaire. Mais si l’un des deux échoue à stabiliser son bilan, la fracture financière deviendra le prochain front de la guerre économique mondiale.

La rivalité sino-américaine marque la transition vers un monde où la valeur n’est plus seulement financière, mais géologique et industrielle. L’embargo chinois sur les terres rares illustre la transformation d’une matière en instrument de souveraineté. La terre, autrefois support de production, devient arme stratégique. Derrière cette guerre des métaux se profile une réalité plus vaste : la bataille pour le contrôle des fondations matérielles de l’économie mondiale, et avec elle, celle pour la prochaine monnaie de réserve. Le XXIe siècle s’ouvre ainsi sur une guerre géologique qui, sous des dehors commerciaux, dissimule la véritable guerre monétaire du siècle.

Le 9 octobre, Pékin a renforcé son contrôle administratif (introduit en avril dernier) sur l'exportation des terres rares, avec les mesures suivantes :

1. Une extension du champ des terres rares couvertes par les réglementations.

2. Des restrictions sur les équipements et logiciels utilisés dans la chaîne de production des terres rares (comme les matériaux pour le raffinage et l'extraction).

3. Des ajouts « extraterritoriaux » : très important, Pékin exige désormais une licence même pour les produits fabriqués en dehors de la Chine, s'ils contiennent des terres rares d'origine chinoise (à partir de 0,1% de la valeur ajoutée du produit).

L’annonce par Pékin d’un embargo ciblé sur les exportations de terres rares marque une escalade majeure dans la rivalité économique entre la Chine et les États-Unis. Cette décision intervient à la veille du sommet de l’ASEAN, où de nouvelles négociations commerciales devaient avoir lieu, et par la suite, le président américain Donald Trump a menacé d’imposer des droits de douane de 100 % sur les importations chinoises.

Ce bras de fer illustre une recomposition profonde des leviers de puissance mondiale : d’un côté, les États-Unis conservent leur domination financière, monétaire et technologique ; de l’autre, la Chine revendique un pouvoir fondé sur la maîtrise des ressources, des chaînes d’approvisionnement et de la production industrielle.

Pékin impose une logique extraterritoriale, inspirée directement des réglementations américaines sur les produits étrangers directs. Désormais, tout produit fabriqué à l’étranger contenant plus de 0,1 % de terres rares d’origine chinoise est soumis à une licence d’exportation. Cette règle s’étend même aux biens produits à partir de technologies minières ou de raffinage chinoises. Autrement dit, un fabricant européen ou vietnamien utilisant des procédés chinois devra obtenir une autorisation de Pékin.

Les entreprises étrangères sont donc contraintes de tracer minutieusement l’origine des métaux utilisés, une tâche quasi impossible dès lors que les quantités sont faibles, confidentielles et parfois dissimulées dans des composants complexes. Cette extraterritorialité donne à la Chine un pouvoir inédit sur les chaînes d’approvisionnement mondiales. Pékin détient environ 60 à 70 % de la production mondiale de terres rares, mais surtout près de 90 % des capacités de raffinage, une étape indispensable pour produire les aimants permanents utilisés dans les véhicules électriques, les éoliennes et les systèmes de défense.

Cette domination n’est pas le fruit du hasard. Depuis les années 1980, la Chine a intégré verticalement l’ensemble du secteur, subventionné lourdement ses producteurs nationaux, toléré une pollution massive que les pays occidentaux refusaient et limité ses exportations pour forcer les industriels étrangers à délocaliser en Chine.

Aujourd’hui, plus de 70 % des importations américaines de terres rares proviennent directement de Pékin. Même la mine de Mountain Pass, en Californie, envoie encore son minerai brut vers la Chine pour y être raffiné avant de revenir sous forme d’oxydes finis.

La Chine contrôle actuellement la majeure partie du raffinage mondial des minéraux critiques, et son contrôle en amont des matières premières s’accroît également. Plus important encore, elle domine la fabrication mondiale des batteries pour véhicules électriques, ainsi que la production d’éoliennes, de panneaux solaires, de systèmes de stockage d’énergie et d’infrastructures de transmission électrique, entre autres applications.

La Chine est l’acteur mondial dominant dans le raffinage des minéraux stratégiques. Elle raffine 68 % du nickel mondial, 40 % du cuivre, 59 % du lithium et 73 % du cobalt. Elle joue également un rôle clé dans les étapes ultérieures de la chaîne d’approvisionnement, notamment dans la fabrication des composants de cellules de batteries. La Chine représente l’essentiel de la production mondiale des composants minéraux des cellules de batteries, y compris 70 % des cathodes, qui sont l’élément le plus important et peuvent représenter la moitié du coût d’une cellule fabriquée, 85 % des anodes, 66 % des séparateurs et 62 % des électrolytes.

Encore plus notablement, la Chine détient 78% de la capacité de fabrication mondiale des cellules de batterie pour véhicules électriques, qui sont ensuite assemblées en modules pour former un pack de batteries complet. Le pays abrite également les trois quarts des gigafactories de lithium-ion au monde, ce qui en fait le plus grand consommateur des minéraux qu’il raffine. En fait, les investissements étrangers et les accords sur la demande future de minéraux, souvent sous forme de coentreprises et d'accords de coopération stratégique, soulignent la forte dépendance vis-à-vis des capacités de raffinage et de fabrication de la Chine.

De plus, en réponse aux premières augmentations des tarifs visant ses produits, Pékin a immédiatement annoncé des mesures de rétorsion ciblées contre Washington, en tirant parti de son avantage majeur : les métaux critiques. Essentiels pour les secteurs de la défense, de la technologie et de l'énergie à faible émission de carbone, ces ressources sont largement dominées par la Chine tout au long de la chaîne de production.

Plus précisément, les exportations de tungstène, tellure, bismuth, indium et molybdène, ainsi que leurs sous-produits, sont désormais soumises à des contrôles plus stricts, officiellement pour "préserver la sécurité nationale", selon le ministère chinois du Commerce extérieur. Ces métaux jouent un rôle clé dans la production de panneaux solaires, ainsi que dans la fabrication d'équipements militaires, notamment des missiles. Parmi les secteurs les plus exposés, le secteur de la défense arrive en tête. Le tungstène, en particulier, est crucial pour la fabrication de munitions et de composants aérospatiaux. Sa résistance à des températures extrêmement élevées en fait un matériau recherché dans l'aérospatiale, notamment pour renforcer les avions de combat. Il est également utilisé sous forme de fil pour couper les lingots de silicium, une étape cruciale dans la production de semi-conducteurs et de panneaux solaires, dont la demande continue de croître.

D'autres métaux stratégiques sont également concernés. Le bismuth est parfois utilisé comme remplacement du plomb dans certaines munitions et est un composant clé dans les alliages pour le brasage. L'indium, quant à lui, est apprécié pour ses propriétés conductrices, en particulier dans les écrans de smartphones. La Chine contrôle environ 80% de la production mondiale de tungstène et de bismuth et est le principal fournisseur d'autres métaux critiques.

De plus, les possibilités de substitution sont limitées à court terme et la relocalisation de capacités de production et de raffinage prendrait un temps considérable (plusieurs années). Ainsi, des restrictions sévères à l’exportation frapperaient très brutalement l’activité mondiale avec le risque de goulots d’étranglement majeurs sur les coûts/délais sur de nombreuses chaînes critiques pour les transitions énergétiques et numériques (VE, éolien, semi-conducteurs).

L'objectif de la Chine est clair : verrouiller la chaîne de valeur des terres rares, soit directement, soit indirectement, en ralentissant désormais l'essor des capacités d'extraction et de raffinage en dehors de la Chine. Les autorités chinoises affirment leur position dominante dans le secteur, ce qui renforce leur pouvoir de négociation pour les futures discussions commerciales.

Face à cela, les États-Unis conservent un avantage considérable sur le plan technologique et logiciel. Les trois principales entreprises mondiales de conception électronique : Cadence, Synopsys et Siemens EDA, détiennent à elles seules plus de 80 % du marché chinois. Washington a déjà suspendu certaines ventes à l’avionneur chinois COMAC, et pourrait étendre ces restrictions à d’autres secteurs, notamment aéronautiques et militaires. En mai, les autorités américaines ont introduit la « règle des 50 % », qui étend les sanctions à toute filiale détenue majoritairement par une entité inscrite sur liste noire. Ainsi, les deux puissances étendent leurs normes bien au-delà de leurs frontières, transformant une rivalité commerciale en un véritable conflit de juridictions économiques.

Notons par ailleurs que le regain de tension va au-delà des terres rares (taxation par la Chine de cargos US en rétorsion à la taxation des cargos chinois mise en place en avril par les USA ; refus d’acheter du soja américain ; investigations antitrust contre Qualcomm…). Mais il est vrai que parallèlement, la Chine n’a pas encore atteint la frontière technologique sur les semi-conducteurs et dépend encore à cet égard du reste du monde.

Les volumes de production domestiques sont pour le moment faibles : quelques centaines de milliers de puces de classe « avancée » (≤7 nm, nanomètres) et quasiment rien en termes de puces de dernière génération (≤5 nm). La production ≤5 nm reste hors de Chine, concentrée à Taïwan et en Corée, pays dans « l’orbite américaine ». Malgré les progrès accomplis en termes de gravure, cela oblige les Chinois à importer encore environ 80 % de leurs puces en dépit d’une montée en charge de la production domestique. Les importations de puces s’élevaient en 2024 à ~385 mds de dollars (~15 % des importations chinoises totales et ~2,2 % du PIB), en hausse de 10 % sur 1 an. Les puces restent le 1er poste d’importations de la Chine, devant le pétrole brut (~325 mds). La production sur le sol chinois couvre moins d’un quart de la consommation : ~17 % en 2021 et ~21 % projetés en 2026, soit ~80 % de dépendance aux importations.

Production Domestique Actuelle

Puces Avancées (≤7 nm)

LOW

Quelques centaines de milliers

Dernière Génération (≤5 nm)

QUASIMENT RIEN

Production concentrée en dehors de la Chine

Malgré les progrès accomplis en termes de gravure, cela oblige les Chinois à importer encore environ 80 % de leurs puces en dépit d’une montée en charge de la production domestique. Les importations de puces s’élevaient en 2024 à ~385 mds de dollars (~15 % des importations chinoises totales et ~2,2 % du PIB), en hausse de 10 % sur 1 an. Les puces restent le 1er poste d’importations de la Chine, devant le pétrole brut (~325 mds).

La production sur le sol chinois couvre moins d’un quart de la consommation : ~17 % en 2021 et ~21 % projetés en 2026, soit ~80 % de dépendance aux importations.

En revanche, sur le plan commercial, la Chine n’est plus la même qu’en 2018. Depuis la première guerre commerciale, elle a largement réduit sa dépendance vis-à-vis du marché américain. Ses exportations vers les États-Unis ont chuté de 27 % sur un an en septembre 2025, mais cette baisse a été compensée par une hausse de 14,8 % vers le reste du monde, de 8,6 % vers l’ASEAN et de 24,5 % vers l’Afrique. L’ASEAN représente désormais plus de 16 % du commerce extérieur chinois, contre 12,5 % en 2017, tandis que la part des États-Unis est tombée à environ 10 %. Pékin a renforcé ses leviers d’autonomie grâce à la Belt and Road Initiative, au partenariat régional RCEP et à la stratégie « Made in China 2025 ».

Ces politiques ont accéléré la montée en gamme technologique du pays, notamment dans les semi-conducteurs, l’intelligence artificielle et les énergies vertes. Les dépenses de recherche et développement représentent désormais près de 25 % du total mondial.

Le commerce extérieur ne représente plus que 37 % du PIB de la Chine, contre 65 % au début des années 2000 : Pékin repose désormais sur la demande intérieure et une industrie nationale capable de concurrencer les normes occidentales.

Ce qui est en jeu aujourd’hui dépasse les simples questions tarifaires. Il s’agit d’un affrontement de modèles économiques. Les États-Unis contrôlent toujours la sphère financière, le dollar, et les technologies critiques, tandis que la Chine et le bloc des BRICS élargissent leur influence sur les intrants physiques : l’énergie, les métaux, les composants et l’agriculture. Le dollar américain restera ancré dans sa domination de l’énergie, le contrôle naval, et sa capacité à produire des semi-conducteurs avancés – des monnaies soutenues par l’énergie et les puces électroniques.

Le yuan deviendra une monnaie de réserve parallèle, adossée à la sécurité de l’approvisionnement, au pétrole russe et iranien, aux métaux et terres rares d’Afrique et d’Amérique latine, et à la capacité de production de puces électroniques en Asie.

Les pays de l’OPEP+ représentent environ 70 % des réserves mondiales prouvées de gaz, et cette part atteint 73 % en incluant les BRICS. Il convient toutefois de noter qu’il n’existe pas de cartel pour le gaz naturel comme celui qui existe pour le pétrole. Cependant, la Russie, l’Iran et le Qatar forment le cœur de ce système, reliant l’Eurasie, le Golfe et l’Asie en un seul axe stratégique d’approvisionnement énergétique. La domination écrasante de l’OPEP+, détenant environ 69 % des réserves mondiales de pétrole, et 71 % en incluant les membres des BRICS. Par conséquent, le bloc BRICS, Chine, Russie, Inde, Brésil, Afrique du Sud, avec l’Iran, contrôle les intrants et les couches manufacturières de l’économie réelle. La Chine détient les matières premières et la transformation ; la Russie et l’Iran ancrent les hydrocarbures ; le Brésil et l’Afrique du Sud fournissent une base agricole et minière ; l’Inde apporte son envergure démographique, sa main-d’œuvre industrielle et ses capacités technologiques.

Il ne s’agit plus de droits de douane ou de balance commerciale, mais de ce qui sous-tend la monnaie elle-même. Le système du dollar a été bâti sur la confiance financière et la liquidité mondiale ; le contre-système émergent repose sur l’effet de levier physique, les matières premières, les intrants industriels et les réseaux de production. Les États-Unis exercent encore une influence écrasante sur les routes maritimes mondiales et une domination sans équivalent du dollar dans les échanges financiers et commerciaux.

Ces deux leviers, la mer et la monnaie, constituent depuis 1945 les fondements de leur puissance. Ils forment un système intégré : le contrôle des mers garantit la circulation des biens libellés en dollars, tandis que la domination du dollar finance la projection militaire américaine à l’échelle mondiale. Sur le plan maritime, les États-Unis ne « possèdent » pas les océans, mais ils les dominent militairement, technologiquement et institutionnellement. L’US Navy reste la première force navale du monde, avec onze porte-avions en service actif, contre trois pour la Chine.

À cela s’ajoutent plus de 280 navires de combat déployables et un réseau d’une soixantaine de bases maritimes couvrant tous les grands axes du commerce international :

- 1Le détroit d’Ormuz

- 2La mer de Chine méridionale

- 3Bab-el-Mandeb

- 4Le canal de Suez

- 5Panama

Cette présence globale permet aux États-Unis de sécuriser ou de surveiller près de 90 % du commerce mondial qui transite par voie maritime.

Les alliances régionales, comme l’OTAN en Europe ou le Quad et l’AUKUS en Asie-Pacifique, prolongent cette domination en intégrant les marines alliées dans un dispositif coordonné sous leadership américain. Même la Chine, première puissance exportatrice, reste dépendante des routes contrôlées par ce dispositif, notamment du détroit de Malacca qu’elle considère comme un « goulet de strangulation stratégique ». La domination américaine s’étend aussi au domaine invisible des infrastructures et des normes. Près de 60 % des câbles sous-marins, par lesquels transite 95 % du trafic mondial de données, sont détenus ou opérés par des entreprises américaines comme Google, Meta ou SubCom.

Sur le plan monétaire, le dollar demeure la clé de voûte du système financier mondial. Environ 84 % des transactions commerciales internationales sont libellées ou réglées en dollars, selon la Banque des règlements internationaux. Même lorsqu’aucune entreprise américaine n’est impliquée, le dollar reste la monnaie de facturation dominante, notamment dans le commerce des matières premières : plus de 85 % du pétrole, du gaz, des métaux ou des céréales sont cotés et payés en USD.

Dans le domaine financier, il représente encore près de 58 % des réserves de change mondiales, environ 60 % de la dette internationale et 50 % des prêts transfrontaliers. Sur le marché des changes, le dollar intervient dans plus de 90 % des transactions quotidiennes.

Cette prééminence repose aussi sur des infrastructures financières entièrement sous contrôle américain. Les chambres de compensation comme CHIPS ou Fedwire, le réseau bancaire et le système de messagerie SWIFT sont tous reliés au droit américain. Cela donne à Washington un pouvoir coercitif unique : il peut exclure un acteur du système mondial, comme il l’a fait avec l’Iran, la Russie ou le Venezuela. Le dollar est donc à la fois un instrument d’échange et un outil de politique étrangère, adossé à la puissance juridique et militaire des États-Unis.

Mais la suprématie du dollar ne repose pas uniquement sur la contrainte : elle découle aussi de la confiance et de la liquidité qu’offre le marché américain. Les bons du Trésor des États-Unis constituent le refuge ultime du capital mondial, avec près de 29 000 milliards de dollars d’encours négociables, soit 40% du marché de la dette étatique mondial. Leur profondeur et leur sécurité n’ont pas d’équivalent.

Le marché obligataire allemand est huit fois plus petit, et celui de la Chine, bien que massif, reste peu accessible et faiblement convertible. À chaque crise mondiale, qu’il s’agisse de 2008, 2020 ou 2022, la demande de dollars s’envole, et la Réserve fédérale joue le rôle de prêteur en dernier ressort global en ouvrant des lignes de swap avec les principales banques centrales. Certes, des alternatives émergent. Le yuan progresse dans certaines zones, notamment dans les échanges sino-russes ou dans les règlements avec les pays du Golfe, mais il ne représente encore qu’environ 3 % des réserves mondiales. L’euro, faute d’un actif fédéral unifié, ne peut rivaliser pleinement.

Le dollar conserve trois atouts structurels :

Des marchés de capitaux ouverts et profonds

Un État de droit stable

Une puissance militaire capable d’assurer la sécurité des flux physiques et numériques

Les États-Unis contrôlent toujours les deux réseaux vitaux de la mondialisation : la mer et la monnaie. En garantissant la liberté de navigation et en imposant le dollar comme instrument de référence, ils maintiennent leur rôle de colonne vertébrale du commerce mondial. Par conséquent, le premier bloc détient la liquidité mondiale et la supériorité navale ; le second contrôle l’accès aux matières premières et à la production manufacturière. Ce déséquilibre reflète deux visions de la puissance : celle fondée sur la confiance financière et celle ancrée dans la sécurité matérielle.

Pour Washington, la situation devient paradoxale. Si Donald Trump applique effectivement des droits de douane de 100 %, la Chine pourrait répliquer en bloquant ses licences d’exportation. Les chaînes d’approvisionnement se figeraient, l’inflation repartirait à la hausse, et les marchés mondiaux subiraient un choc comparable à celui de 2019. À l’inverse, s’il recule, il confirmerait la capacité de Pékin à imposer ses conditions, validant le principe du chantage aux ressources. Dans les deux cas, la puissance américaine s’affaiblit. C’est le cœur du dilemme actuel : un équilibre de Nash de la faiblesse, où aucune stratégie ne permet de préserver le leadership sans coût politique et économique.

Cette confrontation prend désormais une dimension monétaire. Le monde semble glisser vers un système bipolaire où deux sphères économiques coexisteront. D’un côté, l’Occident, centré sur le dollar, la finance et la technologie de pointe. De l’autre, un ensemble sino-BRICS reposant sur les ressources, l’énergie et la production industrielle. La rivalité sino-américaine est entrée dans une phase où la puissance ne se mesure plus seulement en influence géopolitique ou en supériorité technologique, mais en capacité à financer durablement cette puissance. Ce qui a commencé comme une compétition commerciale et industrielle s’est mué en une lutte budgétaire, où chaque camp tente de repousser les limites de sa solvabilité sans compromettre sa légitimité intérieure.

La guerre des puces et des terres rares cache une bataille plus silencieuse : celle des bilans publics.

Aux États-Unis, les tarifs douaniers sont devenus une véritable arme fiscale. Il ne s'agit plus de protectionnisme traditionnel, mais d'un moyen de monétiser la dépendance commerciale du pays pour générer de nouvelles recettes. Selon les estimations du Congressional Budget Office (CBO), les hausses de tarifs annoncées pourraient rapporter environ 4 000 milliards de dollars sur dix ans, avec 3,3 trillions de dollars en recettes directes et 700 milliards de dollars d’économies sur les paiements d’intérêts en réduisant le besoin d’emprunt. En d'autres termes, la politique tarifaire américaine est désormais considérée comme une extension du Trésor, et non du Département du Commerce.

Cependant, ces montants bruts masquent une réalité économique plus fragile. Un tarif n'allège la charge budgétaire nationale que si les exportateurs étrangers absorbent le coût, soit en baissant leurs prix, soit en permettant à leur monnaie de se déprécier. Si cette transmission ne se produit pas, la taxe est entièrement répercutée sur les consommateurs américains via des prix plus élevés, ou sur les entreprises locales par des marges comprimées. Dans ce cas, la mesure perd son efficacité fiscale et devient une taxe domestique déguisée. De plus, le rendement réel des tarifs reste incertain.

Des modèles indépendants d'institutions telles que Penn Wharton, Yale Budget Lab et la Tax Foundation estiment des recettes nettes comprises entre 140 milliards de dollars et 290 milliards de dollars par an, bien moins que les projections du gouvernement. Ces différences sont expliquées par des facteurs tels que la réorientation des flux commerciaux (les importations chinoises passant désormais par le Mexique ou l'ASEAN), les exonérations qui réduisent la base taxable, et les effets de second tour : un ralentissement des importations pourrait entraîner une baisse des recettes fiscales et des salaires, annulant une partie du gain budgétaire.

À cela s’ajoute une fragilité juridique. Une cour d'appel fédérale a récemment jugé que l'International Emergency Economic Powers Act (IEEPA) ne confère pas au président un pouvoir illimité pour imposer de tels tarifs. L'affaire, maintenant portée devant la Cour Suprême, pourrait entraîner une invalidation partielle du système. Une telle décision nécessiterait des remboursements aux importateurs et augmenterait immédiatement les besoins de financement du Trésor, augmentant la sensibilité du marché obligataire américain aux incertitudes judiciaires.

Plus largement, les tarifs douaniers ne modifient pas la trajectoire budgétaire des États-Unis. La dette fédérale dépasse 120 % du PIB, et les déficits annuels oscillent autour de 6 %, des niveaux typiquement observés en temps de guerre ou de récession. Selon le FMI, la dette brute pourrait atteindre 143 % du PIB d'ici 2030, même avec l'effet complet des hausses de tarifs. En d'autres termes, les États-Unis ne financent pas leur reprise — ils achètent du temps.

La Chine, quant à elle, fiscalise par la rareté. Tandis que Washington taxe les importations, Pékin taxe les exportations. Les contrôles et licences imposés sur les terres rares, le graphite et les métaux pour batteries visent non seulement à exercer une pression stratégique sur les chaînes d'approvisionnement occidentales, mais aussi à générer des rentes fiscales dans des secteurs où la Chine conserve un pouvoir quasi-monopolistique. En exportant moins, la Chine fait monter les prix et collecte davantage sur chaque unité vendue — essentiellement une "taxe aval" qui compense la faible demande domestique et soutient la machine de refinancement.

Plus largement, les droits de douane ne changent pas la trajectoire budgétaire américaine. La dette fédérale dépasse 120 % du PIB, et les déficits annuels avoisinent 6 %, des niveaux habituellement observés en période de guerre ou de récession. Selon le FMI, la dette brute pourrait atteindre 143 % du PIB d’ici 2030, même avec le plein effet des hausses tarifaires. En d’autres termes, les États-Unis ne financent pas leur redressement, ils gagnent du temps.

La Chine, pour sa part, fiscalise par la rareté. Là où Washington taxe les importations, Pékin taxe les exportations. Les contrôles et licences imposés sur les terres rares, le graphite et les métaux pour batteries visent non seulement à exercer une pression stratégique sur les chaînes d’approvisionnement occidentales, mais aussi à générer des rentes fiscales sur les seuls secteurs où la Chine conserve un pouvoir quasi monopolistique. En exportant moins, elle fait monter les prix et encaisse davantage sur chaque unité vendue : une « taxe d’amont » qui compense la faiblesse de la demande intérieure et soutient la machine de refinancement.

Cependant, cette stratégie masque elle aussi une situation budgétaire sous tension. La dette totale chinoise, publique, privée et corporative, approche 300 % du PIB, un niveau similaire à celui des États-Unis. Le poids ne repose pas sur la dette publique seule, mais sur les entreprises (environ 150 % du PIB) et les collectivités locales, dont les engagements, via des véhicules de financement (LGFV), représentent 30 à 40 % du PIB. Une fois ces passifs implicites inclus, la dette publique « réelle » chinoise se situe autour de 120 à 140 % du PIB.

Ce système repose sur un principe unique : la croissance nominale. Si les prix stagnent ou reculent, les revenus chutent, le ratio d’endettement explose et le risque systémique s’accroît. C’est pourquoi Pékin redoute la déflation plus que tout. Une baisse prolongée des prix provoquerait une crise du crédit, des défauts massifs des collectivités locales et des tensions bancaires majeures. Pour l’éviter, la Chine continue de produire, même avec des marges nulles, exportant son excédent vers l’ASEAN, l’Afrique et l’Europe. L’objectif n’est pas le profit, mais la stabilité nominale.

De ce point de vue, les restrictions à l’exportation ne servent pas uniquement à punir les États-Unis, mais à maintenir le flux de liquidité domestique et à extraire une rente sur les maillons stratégiques qu’elle contrôle encore.

Ainsi, les deux nations instrumentalisent désormais le commerce à des fins budgétaires. Les États-Unis taxent les entrées pour financer leur déficit ; la Chine taxe les sorties pour préserver sa croissance nominale. Dans les deux cas, la logique est la même : transférer le coût interne de la dette sur l’extérieur.

Cependant, ce jeu n’est soutenable que tant que certaines conditions tiennent. Pour Washington, il faut que la demande intérieure reste suffisamment forte pour maintenir le volume des importations taxables, que les tribunaux ne remettent pas en cause les tarifs, et que les partenaires commerciaux ne réussissent pas à contourner le dispositif. Pour Pékin, il faut que la demande mondiale absorbe les volumes exportés à prix cassés, que les contrôles à l’exportation demeurent crédibles sans étrangler ses propres industries, et que la déflation soit évitée. Si l’une de ces conditions échoue, le levier budgétaire se retourne brutalement.

En réalité, les États-Unis et la Chine partagent la même faiblesse structurelle : ils financent leur puissance par la dette.

- Washington bénéficie encore d’un privilège exorbitant, celui du dollar et du marché des Treasuries, le plus liquide au monde, mais la soutenabilité de ce système dépend de la confiance internationale.

- Pékin conserve un contrôle centralisé du crédit et des ressources, mais au prix d’une fragilité systémique : la moindre contraction des prix ou du crédit mettrait en péril l’équilibre politique interne.

Rivalité Sino-Américaine et Guerre Budgétaire

Autrement dit, la confrontation sino-américaine est entrée dans une phase d’interdépendance budgétaire inversée. Les États-Unis ont besoin de la Chine comme source de revenus douaniers, et la Chine a besoin des États-Unis comme débouché pour maintenir sa croissance nominale. Entre les deux se trouvent le consommateur et le producteur américains (principalement les fabricants américains basés en Chine et à l’étranger), qui paient un impôt aux deux empires. Ce qui a commencé comme un différend commercial s’est transformé en un duel fiscal. Chaque tarif ou restriction à l’exportation déclenche une riposte correspondante, une version mondiale du « coup pour coup » fiscal.

Les États-Unis ont également un point faible structurel : c’est une démocratie. Ainsi, cette asymétrie a également une dimension politique. Les actions chinoises ciblant les électeurs américains, comme l’arrêt des importations agricoles américaines, ont un impact politique bien plus important que les actions américaines sur les chaînes d’approvisionnement chinoises. Des pertes de plusieurs dizaines de milliards de dollars en exportations agricoles peuvent déstabiliser des circonscriptions électorales clés et semer le chaos au sein de la base républicaine, en particulier parmi les membres du mouvement MAGA. Pékin peut exploiter ces fractures sans craindre de représailles intérieures, tandis que Washington ne peut exercer une pression équivalente sur les dirigeants chinois, faute d’électeurs politiques compétitifs à cibler.

Si la Chine était une démocratie, les États-Unis pourraient exercer une influence similaire, mais ce n’est pas le cas, et cette asymétrie est importante. Pourtant, sous la surface, les deux systèmes sont en fin de compte dirigés par des institutions qui luttent pour leur survie. À Pékin, le Parti protège son monopole politique ; à Washington, une élite bien établie défend sa domination financière et institutionnelle.

Tous deux craignent le désordre, refusent de rendre des comptes et s’appuient sur l’expansion budgétaire pour maintenir leur légitimité, l’un par le contrôle, l’autre par le crédit. La différence réside dans la forme, non dans l’instinct. Dès lors, la rivalité ne se joue plus seulement sur les routes maritimes ou dans les laboratoires de semi-conducteurs, mais dans la capacité de chaque puissance à soutenir sa trajectoire budgétaire sans effondrement politique. La guerre tarifaire et les contrôles à l’exportation sont les symptômes d’une maladie commune : l’incapacité à réduire la dépendance à la dette.

En fin de compte, Washington achète du temps fiscal par la taxation, et Pékin achète du nominal par la rareté. Tant que cette équation tiendra, le monde restera bipolaire. Mais si l’un des deux échoue à stabiliser son bilan, la fracture financière deviendra le prochain front de la guerre économique mondiale.

La rivalité sino-américaine marque la transition vers un monde où la valeur n’est plus seulement financière, mais géologique et industrielle. L’embargo chinois sur les terres rares illustre la transformation d’une matière en instrument de souveraineté. La terre, autrefois support de production, devient arme stratégique. Derrière cette guerre des métaux se profile une réalité plus vaste : la bataille pour le contrôle des fondations matérielles de l’économie mondiale, et avec elle, celle pour la prochaine monnaie de réserve. Le XXIe siècle s’ouvre ainsi sur une guerre géologique qui, sous des dehors commerciaux, dissimule la véritable guerre monétaire du siècle.